Напоследък има увеличение на блокирането банкови картии сметки както на предприемачи, така и на физически лица. Всичко е по вина на 115-FZ „За противодействие на легализирането (изпирането) на доходи от престъпна дейност и финансирането на тероризма“. Именно този законодателен акт се позовава на банковите служители, когато клиентите се опитват да разберат на какво основание Сбербанк е блокирала сметка или карта.

Съдържание на страницата

FZ-115 „За борба с легализирането на доходите“

Този регулаторен правен акт беше приет още през 2001 г., но едва през последните няколко години гражданите на Руската федерация усетиха ефекта му върху себе си, когато без видима причина банките започнаха да блокират своите сметки и пластмасови карти. Това се дължи на факта, че след приемането на закона в него са направени изменения и допълнения, които предоставят на банковите институции по-широки правомощия.

Но не само това доведе до увеличаване на случаите на блокиране. Все повече граждани предпочитат безналичните плащания и все по-активно започват да използват банкови продукти и услуги. Те получават заплати, стипендии, социални помощи, пенсии на банкови карти, плащат с тях за стоки в магазини, кафенета, в интернет, плащат за услуги на доставчици, комунални услуги и др. Цялото това движение на средства се записва от банката и в случай на подозрителна дейност или оборот на големи суми по сметката, банката може, на основание 115 FZ, да откаже да обслужи клиента и да приложи съответните санкции:

- забрана за откриване на нови сметки, попълване на депозит, издаване и получаване на пластмасови карти, преиздаване на стари карти;

- блокира всички валидни карти и разплащателни сметки на клиента;

- блокирайте достъпа до отдалечени услуги за самообслужване на клиенти (Sberbank Online, мобилно банкиране, приложение и др.);

- пълно изключване от банковата система;

- оставят на клиента възможност да извършва финансови транзакции по блокирани карти и сметки през оперативната каса, а ако става въпрос за големи суми, то е необходимо след съгласуване на всяка транзакция с банката.

внимание! Ако Сбербанк е блокирала разплащателна сметка въз основа на Федерален закон № 115, тогава притежателят на сметката може да изпита определени трудности при откриването на сметки в други банкови институции.

Заедно с разширяването на правомощията на банките в резултат на измененията на 115-FZ нараства и степента на тяхната отговорност. Поради това те са все по-придирчиви към клиентите и проверяват източниците на доходи и други постъпления по сметката/картата за тяхната легитимност. За нарушаване или избягване на прилагането на нормите на този законодателен акт банковите институции рискуват да загубят лиценза си. Едва през последните няколко години това се превърна в най-честата причина за прекратяване на дейността на банкови и финансови институции.

Федералният закон № 115 "За борба с изпирането на пари" преследва една единствена цел - да предотврати с всички възможни и невъзможни средства финансирането на тероризма и легализирането на "черни" доходи. Този нормативен акт ясно определя задълженията на институциите, работещи с финансови активи, пари и имущество на граждани, както и степента на тяхната отговорност за избягване на тези задължения. Законът отнася към такива институции не само банки и финансови и кредитни организации, но и застрахователни, микрофинансиращи компании и др.

115-FZ гласи, че всяка такава институция е длъжна да извършва финансов мониторинг и да анализира всички финансови транзакции (постъпления, преводи, плащания и други транзакции) на своите клиенти и да ги анализира, за да открие съмнителни или подозрителни парични потоци.

Кого банката може да блокира и по какви причини

Анализ и мониторинг финансови транзакциисе извършва съгласно критериите, установени от Централната банка, изброени в Наредба № 375-P (2012 г.). Съгласно този регламент всяка операция, която предполага следното, може да бъде класифицирана като подозрителна:

- незаконно теглене на парични средства (теглене на голяма сума в брой от картата/сметката, ако са кредитирани по банков път);

- объркване на схеми за парични сетълменти („транзитни“ транзакции);

- укриване на истинските цели на финансовите транзакции и страните по сделката;

- незаконно прехвърляне на големи суми в чужбина;

- екстремистка дейност;

- тероризъм и др.

Федералната служба за финансов мониторинг (Росфинмониторинг) включва банкови клиенти в специален списък на физически и юридически лица, участващи в екстремистка дейност и/или тероризъм. Но не е необходимо да сте екстремист или терорист, за да сте сред клиентите, за които Сбербанк блокира карта или сметка, позовавайки се на 115-FZ. Има много случаи, когато роднини редовно са превеждали незначителни суми на свои близки по картата и техните карти са били блокирани.

Блокирането е възможно и когато човек не иска да вземе със себе си голяма сума в брой, когато тръгва на път, но депозира тези пари в банкова сметка и ги осребрява при пристигането на дестинацията. Системата за банков финансов мониторинг може да идентифицира подобни транзакции като опит за легализиране на незаконно получен доход. Освен това в този случай няма значение, че банката разполага с пълна информация, че едно и също лице е попълнило баланса на картата и е осребрило средства от сметката. Взема се предвид само фактът на теглене на голяма сума от картовата сметка.

важно! Отзивите на клиентите на Сбербанк показват, че банката може да блокира картата както в случай на редовни финансови транзакции по картата, така и при еднократна транзакция с голяма сума пари.

Какво да направите, ако акаунтът ви бъде блокиран по погрешка

Ако в резултат на анализ на финансовите транзакции на клиенти банката разкрие подозрителни транзакции, се уведомява картодържателят или титулярът на сметката. Това се случва така:

- Банката изпраща съобщение (SMS или имейл) за предстоящо блокиране на карти и сметки.

- Клиентът получава искане да предостави на банката информация (информация) за легитимността на произхода на средствата, участващи във финансови транзакции с карта или сметка, както и документални доказателства за икономическия смисъл на тези транзакции.

- След предоставяне на документи, потвърждаващи законността на финансовите транзакции, банката изпраща известие до клиента за факта на получаване на документите и времето за тяхното разглеждане.

- След проучване и проверка на предоставените данни се взема подходящо решение, за което картодържателят се уведомява лично.

В резултат на проверката клиентът трябва да бъде информиран кога ще деблокира достъпа до акаунти и отдалечени услуги и дали изобщо ще го направи. Не е необичайно банката да блокира карта без основателна причина или по погрешка. Ако по погрешка сте блокирали текуща сметка в Сбербанк и не знаете какво да правите, трябва да се свържете с банката, за да изясните ситуацията.

внимание! Ако предоставената от клиента информация не е достатъчна за установяване на законосъобразността на произхода на сумите по сметките, банката може да изпрати съответно искане до клона по местонахождението на клиента, където е открил сметка, получена карта и др.

За да възстановите достъпа до сметки и услуги за самообслужване, е необходимо да предоставите на банката документални доказателства, че всички приходи (постъпления към картата) са абсолютно законни, разходите са оправдани. След това сметките и картите трябва да бъдат деблокирани, както и да възстановите достъпа до услугата Sberbank Online. Банковите служители решават такива въпроси индивидуално, като вземат предвид всички характеристики на всеки конкретен случай.

важно! Ако Сбербанк блокира достъпа до сметки или карти два пъти през една отчетна година, тогава на клиента напълно се отказват банкови услуги и сметката му се затваря.

Банката може също така да откаже услуга и да блокира картата, ако е установила съмнителни транзакции по картата/сметките, поискала е документи и клиентът просто е пренебрегнал това изискване. В този случай просто трябва да направите това, което банковата институция изисква, и да изчакате, докато документите бъдат разгледани и се вземе решение по тях. Ако решението на банката по някаква неопределена причина е било отрицателно и сметката не е била деблокирана, клиентът може само да изчака известно време и да опита отново да докаже легитимността на своите операции и да възстанови достъпа до сметки и карти. Банката допуска тази възможност и може да преразгледа случая малко по-късно.

Когато банката уведомява клиента за необходимостта от потвърждаване на легитимността на постъпленията по картата и за възможното блокиране на сметки, той задължително информира по какъв начин трябва да бъдат представени тези документи. По-добре е да следвате инструкциите на банковата институция, за да избегнете евентуални затруднения и забавяния при доставката и разглеждането на документите.

Банката може да поиска документи:

- по поща;

- в сканиран вид на e-mail;

- предайте го лично на оторизиран служител в най-близкия банков клон.

Независимо от начина на доставка на документи, е необходимо да се вземе предвид, че:

- в имейл със сканирани документи трябва да посочите пълното си име в колоната „Тема“, а размерът на самото писмо не трябва да надвишава 12 MB и е по-добре всички сканирани копия да бъдат в PDF формат;

- когато изпращате документи с препоръчана поща с обикновена поща, трябва да се вземат предвид сроковете за доставка, тъй като писмата често пристигат на адресата със значително закъснение и банката, като не получи необходимите документи в определения срок, може да вземе решение не на всичко в полза на клиента;

- ако не е възможно своевременно да предостави на банката документално потвърждение за законността на източниците на техния доход, банковата институция трябва да бъде уведомена за това по начина, посочен в уведомлението, като причините трябва да бъдат обосновани.

Нито законът, нито разпоредбите на Сбербанк имат ясен списък от документи, които могат да потвърдят законността на финансовите транзакции и икономическия смисъл на транзакциите, тъй като източниците на печалба и разходни позиции могат да бъдат много разнообразни. Не може да бъде:

- различни договори - договор, лизинг, продажба и др.;

- сметки;

- фактури;

- постъпления;

- листове за сетълмент;

- данъчни документи;

- банкови извлечения (по карти и сметки на други банкови институции) и др.

внимание! В някои ситуации Sberbank блокира карти въз основа на информация, получена от Rosfinmonitoring за подозрение на нейния клиент в екстремистка/терористична дейност.

Докато клиентът не бъде изваден от списъка на лицата, заподозрени в тероризъм или екстремистки действия, той ще може да управлява средствата си по блокирани сметки. Но той ще може да направи това само във формата и размера, посочени в 115-FZ (клауза 2.4, член 6 и клауза 4, член 7.4).

Анкета: Доволни ли сте от качеството на услугите, предоставяни от Сбербанк като цяло?

даНе

Основанията за включване на физически лица и предприемачи в този списък са изброени в член 6 (клауза 2.1) от същия законодателен акт. Ако клиентът е убеден, че е бил включен в този "черен списък" по погрешка и случайно, той може да коригира ситуацията, като изпрати съответно заявление до Rosfinmonitoring.

За да не сте сред онези, на които Сбербанк блокира карта или сметка въз основа на 115-FZ, трябва да следвате прости съвети:

- Отхвърляйте съмнителни оферти, както и искания от роднини, приятели и познати за прехвърляне на средства от карта на карта, особено когато става въпрос за редовни преводи или големи суми пари.

- Не трябва да давате вашите карти на други хора, дори и да са близки приятели или роднини, само истинският собственик на картата трябва да я използва.

- Можете да теглите средства от картата само в крайни случаи - когато наистина е необходимо.

- Опитайте се да платите в брой.

- Физическите лица не трябва да използват личната си карта за разплащания с клиенти, ако не са официално регистрирани като индивидуални предприемачи.

- Ако имате бизнес, трябва да се регистрирате като индивидуален предприемач и да легализирате дейността си, както и да отворите визитка, за да извършвате разплащания с клиенти.

- Едноличните търговци трябва да избягват използването на лични пластмасови картиза бизнес сетълменти.

- Всички платежни документи (пътни листи, чекове, разписки, сметки и др.) трябва да се съхраняват и съхраняват в строг ред, те могат да бъдат полезни за потвърждаване на легитимността на финансови транзакции и отключване на банкови сметки.

- Не пренебрегвайте изискването на банката да предостави документи, потвърждаващи законността на източниците на приходи и разходи по картата.

- Спазвайте поставените от банката срокове и се опитайте да предоставите възможно най-подробна информация за произхода на средствата по картата/сметката, за да увеличите вероятността от решение във ваша полза.

Блокирането на банкови карти с цел предотвратяване на легализирането на незаконни доходи и финансирането на терористични дейности може да доведе до определени неудобства за клиентите на Сбербанк, но това е необходима мяркапредпазни мерки. Всеки, който по погрешка е блокирал карта или достъп до банкови сметки, трябва да приеме с разбиране тази ситуация. За да разрешите този проблем, достатъчно е да предоставите пакет от необходими документи и да потвърдите, че не сте замесени в тероризъм или екстремистки дейности.

В социалните мрежи с нова сила започнаха да се разпространяват съобщения, че кредитната институция тръгва на „кръстоносен поход“ срещу клиентите. Потребителите изпращат взаимно информация, която се отнася до затягането на правилата за прехвърляне на пари между физически лица. Но не можете да повярвате.

Анонимни автори твърдят, че уж има проверки за приемане на пари за търговска дейност. призовава тези, които превеждат средства. Ревизиите приключват както за тези, които са превели, така и за тези, които са получили средства. Следват глоби и въпроси от данъчната служба.

Информационна атака с продължителност една година

Безполезно е да предупреждавате хората, всеки просто ще се обърка. Проверката във всички градове е много мощна. Информация от първа ръка, - уверяват авторите на пълнежа. Те също така заявяват, че това се отнася предимно за физическите лица и техните доходи.

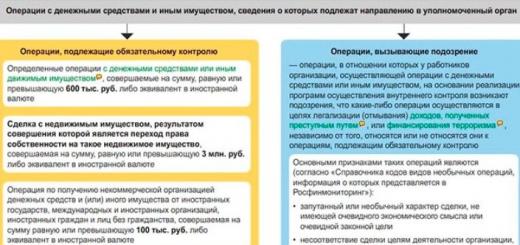

Във видеото телевизионният водещ казва, че ако клиентът не успее да обясни произхода на парите в Сбербанк, тогава те ще „изгорят по сметката му“. Видеото се позовава и на FZ-115 („За противодействие на легализирането (изпирането) на облаги от престъпна дейност и финансирането на тероризма“). Съгласно закона се проверяват всички транзакции на стойност над 600 000 рубли.

Сметката може да бъде блокирана при теглене или внасяне на по-малка сума или при прехвърляне на средства към нея. Под вниманието на системата попадат и постъпления от съмнителни източници: анонимни портфейли, чести и стабилни преводи от един и същ клиент, се казва във видеото.

Съобщава се за "масово блокиране". Причината им е, че сега Сбербанк автоматизира проверката на транзакциите, като отвори Център за обработка на данни (ЦОД) в Санкт Петербург. Преди това тази функция се изпълняваше ръчно от оператори, много подминавани от тяхното внимание. Новата система обещава грешка от 10%.

Преди година Сбербанк вече беше подложена на информационна атака. Текстът на съобщението на анонимните автори е едно към едно подобно на настоящия. Тогава официалните представители на кредитната институция заявиха, че блокирането на картите на изпращача и получателя е възможно само ако по време на гласовото потвърждение на операцията е предоставена невярна информация (пълно име, кодова дума, паспортни данни и др.). В този случай инициатор на обаждането е само самият клиент.

Банката не блокира клиентски сметки, но може да ограничи дистанционната поддръжка на сметката или да откаже извършване на транзакция, ако икономическият й смисъл е неясен. От банките се изисква да анализират транзакциите, извършени от клиенти, в съответствие с критериите, установени от Банката на Русия, отговори пресслужбата на клона в Татарстан.

В отговора се обяснява, че информацията за отказите се натрупва от Централната банка в единен списък и се съобщава на всички кредитни институции и че може да бъде взета предвид от други банки при оценка на дейността на клиента по сметката.

Градски ужасни истории за финансови ужаси

Сбербанк откри център за данни в Санкт Петербург през 2011 г. Освен това FZ-115, който задължава да проверява повторно транзакции от 600 000 или повече рубли, беше приет в настоящата версия на федералния закон още през 2010 г. Но самата сума от 600 000 рубли се появи в закона по-рано - през 2002 г.

Слуховете, че Сбербанк масово блокира клиентски карти, се носят в кръгове от поне година. Понякога ми се струва, че имаме толкова модерно съдържание на градски легенди-истории на ужасите, тъй като тези истории не са наистина потвърдени, - казва ръководителят на портала Financier Анастасия Потекина.

В същото време, продължава експертът, се получава блокиране на карти, с което добронамерените граждани, макар и не без неудобства, но съвсем просто се справят – звънят, губят време и накрая все пак постигат отключване. Подобни процедури на същото основание (всичко в рамките на FZ-115, инструкции и писма въз основа на него от Централната банка) се извършват от други търговски банки.

Просто според закона за големите числа Сбербанк е по-забележима на общия фон. Той наистина проверява. Всички банки са тествани. Просто докато вниманието е насочено или към големи числа, или към често повтарящи се операции с голям брой транзакции, сигурна е Анастасия Потекина.

Банката не се интересува от блокиране на карти или сметки на клиенти

Има такова нещо като банкова тайна (член № 26 от Федералния закон „За банките и банковата дейност“), според който банките могат да прехвърлят информация за транзакции, включително физически лица, на федералните изпълнителни органи, например Федералния данък Услуга, според същото искане, - отбелязва анализаторът на IFC Markets Дмитрий Лукашов. Според него самата Сбербанк не се интересува от влошаване на отношенията с клиентите си, така че не можете да се доверите на пълнежа в социалните мрежи.

Ако клиентът се интересува от данъци, тогава не е изключено някои операции да предизвикат нейни въпроси. Въпреки това, самата банка, дори и държавната банка, не се интересува от независимото изпълнение на тези функции на Федералната данъчна служба.

Експертът дава два аргумента в подкрепа.

Първо, предоставянето на информация ще отблъсне клиентите, които са по-склонни, дори и да нямат какво да крият, да изберат търговска банка, макар и в по-малък мащаб.

На второ място, банката не се интересува от блокиране на карти или сметки на клиенти, тъй като приходите й се генерират, наред с други неща, от комисионна за обслужване на клиентски транзакции.

Тоест, не може да се изключи, че Федералната данъчна служба може да получи данни от банките за клиентски транзакции, просто защото федералният закон го позволява. Но да се каже, че който и да е пазарен участник, поради своето съзнание и независимост, е обявил „кръстоносен поход“ срещу собствените си клиенти, е доста странно.

Бих посъветвал клиентите да не вярват на слухове, а да бъдат бдителни поради горните причини, когато извършват сделки, - дава съвет Дмитрий Лукашов.

Каналът Kasha Telegram публикува текста на писмо до банката и прокуратурата в случай, че банката започне да злоупотребява с 115-FZ.

Клиентът направи страхотна "количка" до банката, с копие до прокуратурата. От личен опит е проверено, че банката се движи по-добре, когато започнат да я забавят „отгоре“.

Текстът беше следният:

"Банка" Сбербанк "наруши следните разпоредби на закона:

1. Разпоредбите на член 858 от Гражданския кодекс на Руската федерация - „не се допуска ограничаване на правата на клиента да се разпорежда със средства по сметката, с изключение на изземването на средствата по сметката или спирането на операциите по сметката сметка в предвидените от закона случаи” – без решение на съда и при липса на образувано срещу мен изпълнително производство;

2. В този случай Банката ограничи правото ми да се разпореждам със собствените си средства чрез системата за дистанционно банкиране, въпреки факта, че от сметките ми ежемесечно изцяло (съгласно тарифите на Банката) и безакцептно се изплаща възнаграждение на Банка за обслужване на разплащателни сметки чрез интернет технологии. Банката неправомерно ми отказа да извършвам операции по горепосочените ми сметки чрез системата за дистанционно банкиране. Банката не е преизчислила незаконно таксата за тази услуга (член 158 от Наказателния кодекс на Руската федерация - кражба).

3. Нарушение на разпоредбите на параграф 2 на член 845 от Гражданския кодекс на Руската федерация - "правото, гарантирано на Клиента от закона, да се разпорежда свободно със средствата, налични по сметката на Клиента";

4. Нарушение на клауза 2 от Федерален закон № 115-FZ от 17 август 2001 г. (с измененията) - „транзакциите с парични средства ... подлежат на задължителен контрол, ако (по отношение на контрагента) има информация, получена в съответствие по установения от закона ред за участието им в екстремистка дейност или тероризъм“. По отношение на мен, предвид разпоредбите на горепосочения закон, няма такава информация, в тази връзка банката няма право да ограничава правата ми да се разпореждам със собствените си пари. Така има клевета срещу мен – чл.128.1. Наказателния кодекс на Руската федерация;

5. Нарушаване на разпоредбите на 115-FZ, които предвиждат само „Отказ от извършване на подозрителни транзакции“ (клауза 11, член 7 от този закон), а не ограничаване на правата ми за използване на акаунти.

Освен това, преди ограничаването на правата ми за ползване на сметката (спиране на операции по сметките), Банката не ми е искала никакви документи за извършените операции по тази сметка.

По този начин има и член 10 от Гражданския кодекс на Руската федерация - "злоупотреба с право", член 285 от Наказателния кодекс на Руската федерация - "злоупотреба с власт" и член 330 от Наказателния кодекс на Руската федерация. "Произвол" на федерацията - неразрешено, в противоречие с процедурата, установена със закон или друг регулаторен правен акт, извършването на каквито и да било действия, чиято легитимност се оспорва от организация или гражданин, ако такива действия са причинили значителна вреда.

6. По този начин, без да ми иска никакви документи, потвърждаващи транзакции по сметки, банката неправомерно класифицира всички транзакции по моите сметки като съмнителни;

7. Нарушение от банката на разпоредбите на Централната банка на Руската федерация - „банковите правила не могат да съдържат разпоредби, които противоречат на законодателството на Руската федерация“ (Инструкция на Централната банка на Руската федерация № 2012 № 2868- U и други);

8. Нарушение от банката на разпоредбите на член 16 от Закона на Руската федерация за защита на правата на потребителите (и IP не е юридическо лице и се прилага за потребителите) № 2300-01 от 7 февруари 1992 г. (както изменен и допълнен, по-специално, както е изменен на 3 юли 2016 г.) - „условията на договора, които нарушават правата на потребителя в сравнение с правилата, установени със закони или други правни актове на Руската федерация в областта на защита на потребителите се признават за невалидни“;

9. Като се има предвид, че според тарифите на Банката, размерът на таксата за транзакции, извършени чрез „хартиена технология“, е значително по-висок от таксата за транзакции, извършени чрез интернет технологии, е налице умишлено ограничаване от страна на Банката на моите права. - член 163 от Наказателния кодекс на Руската федерация ( изнудване).

Предвид горното изисквам:

1. Незабавно да разследва правомерността на действията на служителите на Банката;

2. В рамките на три дни от датата на получаване на това обжалване да премахна всички ограничения върху акаунтите ми;

3. Преизчислете месечните и годишните банкови такси и ми предоставете подробна калкулация.

В противен случай този въпрос ще бъде решен в съда.

Те преведоха пари по вашата сметка за продажба, например, на кола или върнаха голям дълг, а сега сметката вече е блокирана. И докато не кажете и най-важното не докажете с официални документи, че тези средства са получени законно, пътят към тях ще бъде затворен за вас.

Но ако не можете да потвърдите прозрачността, сумата просто ще изгори. Ето как работят охранителните роботи на Сбербанк. Досега 80% от жалбите са от негови клиенти, но скоро и други кредитни организации ще приемат тази система.

причини

Нека започнем с това защо вашите акаунти или трансфери изобщо могат да бъдат блокирани. Първо, за вашата собствена безопасност. Например, ако се иска достъп до пари от чужбина. Затова трябва предварително да уведомите банката за чуждестранни пътувания или поне да имате работещ мобилен телефон със себе си. Операцията може да не се извърши, ако за първи път плащате за услугите на чуждестранна компания, която банката счита за ненадеждна. Вие също ще трябва да се обадите и да потвърдите транзакцията.

Втората възможна причина за блокирането е изискване 115 от федералния закон за борба с изпирането на пари и спонсорирането на тероризма. Според него банките са длъжни да проверяват всички транзакции над 600 хиляди рубли и не само. Сметката може да бъде блокирана при теглене или внасяне на по-малка сума или прехвърляне на средства по сметката. Системата обръща внимание и на разписки от съмнителни източници, например анонимни портфейли. Или чести и стабилни трансфери от един и същи клиент.

По същите параметри се проверява и третата статия, по която също може да се спре работата на акаунта. Това са недекларирани доходи, върху които не се плащат данъци. Така че при поискване от банката ще трябва да предоставите документи, потвърждаващи произхода на парите. Срокът за разглеждане на вашите удостоверения е от два до пет дни. Но дори след процедурата банката може да вземе отрицателно решение за деблокиране. Позовавайки се на факта, че документите не обясняват икономическия смисъл на операцията.

Както беше преди?

И така, масовото блокиране, което започна сега, се дължи на факта, че по-рано процедурата за проверка не беше автоматична. Подозрителните транзакции бяха обработени от оператора и взе решение за блокиране. Освен това филтърът беше много по-мек. Просто защото човешкият ресурс няма да стигне, за да анализира всичките милиони трансфери. Сега Сбербанк има супер компютри. Центърът за обработка на данни се намира в Санкт Петербург. Компютърната програма анализира милиони ежедневни транзакции и прави интелигентен подбор.

Той също така проучва тези, с които най-често уреждате сметки, вашите доходи и друга информация и взема решение за блокиране. А грешката на системата е само, внимание, 10%. Тоест, по-голямата част от собствениците на блокирани сметки наистина бяха, както се казва, не без грях. Представители на Сбербанк казаха, че системата е внедрена, работи и няма да се забави.

правя изводи

По този начин свърши ерата, когато беше възможно да се прехвърлят пари един на друг за ремонт на апартамент и дори за предоставяне на услуги за маникюр у дома. Сега това са проследими признаци, за които ще трябва да отговорите по-късно.

Опитайте се да не теглите големи суми на банкови карти (някакви), ако вече сте ги превели, не бягайте като кон да ги теглите веднага, за да не докажете на данъчната служба, че не сте камила.

За преводи в Интернет използвайте системата за анонимни плащания Advanced Cash.

P.S. На 28 юни 2018 г. Владимир Владимирович Путин подписа закон (вижте тук), с който даде право на банките официално да блокират карти и електронни портфейли. Официалната цел е противодействие на кражбите и измамите. Как ще бъде в действителност - времето ще покаже.

Три дни за докладване

Напоследък банките просто станаха „нагли“ и започнаха да блокират преводи дори на 1000 рубли! И започнаха да изискват от клиента да предостави отчет за три дни. И не само за тази операция, а като цяло за всички движения на пари по сметката. Клиентите на Binbank, Tinkoff Bank и Sberbank се сблъскаха с такъв проблем. Твърди се, че по този начин финансовите организации се опитват да се противопоставят на незаконни схеми и измами - например избягване на данъци от предприемачи.

Подобни действия на банките обаче нарушават редица членове от руското законодателство. Когато блокирате карта за такива малки преводи, не се колебайте да се свържете с рецепцията на Централната банка и дори със съда, защото можете да прехвърлите тези пари за лекарства на роднина или приятел, представете си какви последствия ще доведе това до банката, ако вашият роднина не купува лекарства навреме.

Максимумът, който е в компетенциите на банката, е да получи потвърждение от клиента, че преводът е извършен с негово съгласие. И тогава, ако сумата надвишава 600 000 рубли (според действащото законодателство - което беше потвърдено от финансовото разузнаване и Rosfinmonitoring), всички други действия на банката са незаконни.