Az utóbbi időben megnövekedett a blokkolások száma bankkártyák valamint vállalkozók és magánszemélyek beszámolói. A 115-FZ minden hibája "A bűncselekményből származó jövedelmek legalizálása (mosása) és a terrorizmus finanszírozásának megakadályozásáról." Erre a jogalkotási aktusra hivatkoznak a banki alkalmazottak, amikor az ügyfelek megpróbálják kideríteni, hogy a Sberbank milyen alapon zárolt le egy számlát vagy kártyát.

Az oldal tartalma

FZ-115 "A jövedelem legalizálása elleni küzdelemről"

Ezt a szabályozási jogi aktust 2001-ben fogadták el, de az Orosz Föderáció polgárai csak az elmúlt néhány évben érezték meg magukon a hatását, amikor a bankok minden látható ok nélkül blokkolni kezdték számláikat és plasztikkártyáikat. Ennek oka, hogy a törvény elfogadása óta olyan módosítások, kiegészítések születtek benne, amelyek szélesebb jogkörrel ruházták fel a bankintézeteket.

De nem csak ez vezetett a blokkolások számának növekedéséhez. Egyre több polgár részesíti előnyben a készpénz nélküli készpénzt, és aktívabban veszi igénybe a banki termékeket és szolgáltatásokat. Bankkártyán kapnak munkabért, ösztöndíjat, szociális segélyt, nyugdíjat, fizetnek velük árukat az üzletekben, kávézókban, az interneten, fizetik a szolgáltatók szolgáltatásait, a rezsit stb. Az összes pénzmozgást a bank rögzíti, és gyanús tevékenység vagy nagy összegű forgalom esetén a bank a 115 FZ alapján megtagadhatja az ügyfél kiszolgálását és megfelelő szankciókat alkalmazhat:

- megtiltja az új számla nyitását, a betét feltöltését, a plasztikkártyák kiadását és fogadását, a régi kártyák újrakibocsátását;

- blokkolja az ügyfél minden érvényes kártyáját és elszámolási számláját;

- blokkolja a hozzáférést a távoli ügyfél-önkiszolgáló szolgáltatásokhoz (Sberbank Online, mobilbank, alkalmazás stb.);

- teljesen le kell választani a bankrendszert;

- hagyja meg az ügyfélnek a lehetőséget, hogy a letiltott kártyákon és számlákon pénzügyi tranzakciókat bonyolítson le a működő pénztáron keresztül, és ha nagy összegekről beszélünk, akkor minden tranzakció bankkal történő egyeztetése után szükséges.

Figyelem! Ha a Sberbank a 115. számú szövetségi törvény alapján blokkolt egy folyószámlát, akkor a számlatulajdonos bizonyos nehézségeket tapasztalhat, amikor más bankintézeteknél számlát nyit.

A bankok jogkörének a 115-FZ módosítása miatti bővülésével párhuzamosan felelősségük mértéke is nő. Ezért egyre válogatósabbak az ügyfelekkel szemben, és ellenőrzik a számlán/kártyán lévő bevételi források és egyéb bizonylatok jogosságát. E jogalkotási aktus normái végrehajtásának megsértése vagy kijátszása miatt a bankintézetek az engedély elvesztését kockáztatják. Csak az elmúlt néhány évben ez vált a banki és pénzintézeti tevékenység megszüntetésének leggyakoribb okává.

A „Pénzmosás elleni küzdelemről” szóló 115. számú szövetségi törvény egyetlen célt követ: minden lehetséges és lehetetlen eszközzel megakadályozni a terrorizmus finanszírozását és a „fekete” jövedelem legalizálását. Ez a jogszabály egyértelműen meghatározza a pénzügyi eszközökkel, pénzzel és az állampolgárok vagyonával foglalkozó intézmények kötelezettségeit, valamint az ezen kötelezettségek kijátszásáért vállalt felelősség mértékét. A törvény nem csak bankokra, pénzügyi és hitelintézetekre vonatkozik, hanem biztosítókra, mikrofinanszírozási társaságokra stb.

A 115-FZ kimondja, hogy minden ilyen intézmény köteles pénzügyi figyelemmel kísérni és elemezni ügyfelei összes pénzügyi tranzakcióját (bevételek, átutalások, kifizetések és egyéb tranzakciók), és elemezni azokat a kétes vagy gyanús pénzáramlások felderítése érdekében.

Kit és milyen okból blokkolhat a bank

Elemzés és monitorozás pénzügyi tranzakciók a 375-P (2012) számú rendeletben felsorolt, a Központi Bank által meghatározott kritériumok szerint történik. E rendelet szerint minden olyan művelet gyanúsnak minősíthető, amely a következőkre utal:

- illegális pénzkivétel (nagy mennyiségű készpénz felvétele a kártyáról/számláról, ha azt banki átutalással írták jóvá);

- a készpénzes elszámolási rendszerek elhomályosítása ("tranzit" tranzakciók);

- a pénzügyi tranzakciók valódi céljának és a tranzakció feleinek eltitkolása;

- nagy összegek illegális külföldre utalása;

- szélsőséges tevékenység;

- terrorizmus stb.

A Szövetségi Pénzügyi Monitoring Szolgálat (Rosfinmonitoring) a banki ügyfeleket felveszi a szélsőséges tevékenységekben és/vagy terrorizmusban részt vevő magánszemélyek és jogi személyek speciális listájára. De nem kell szélsőségesnek vagy terroristának lenni ahhoz, hogy azok közé az ügyfelek közé tartozzon, akiknek a Sberbank letiltott egy kártyát vagy számlát a 115-FZ-re hivatkozva. Sok olyan eset van, amikor a hozzátartozók rendszeresen jelentéktelen összeget utaltak át szeretteiknek a kártyán, és letiltották a kártyájukat.

Letiltás akkor is lehetséges, ha az ember nem akar nagy mennyiségű készpénzt magával vinni egy utazásra, hanem ezt a pénzt bankszámlára utalja, és a célállomásra érkezéskor kiváltja. A banki pénzügyi monitoring rendszer az ilyen tranzakciókat az illegálisan megszerzett jövedelem legalizálásának kísérleteként azonosíthatja. Ezenkívül ebben az esetben nem számít, hogy a bank teljes körű információval rendelkezik arról, hogy ugyanaz a személy töltötte fel a kártya egyenlegét és váltott be pénzt a számláról. Csak azt a tényt veszik figyelembe, hogy nagy összeget vonnak ki a kártyaszámláról.

Fontos! A Sberbank ügyfeleinek visszajelzései azt mutatják, hogy a bank letilthatja a kártyát mind a kártyán végzett rendszeres pénzügyi tranzakciók, mind pedig a nagy összegű egyszeri tranzakciók esetén.

Mi a teendő, ha fiókját véletlenül blokkolták

Ha az ügyfelek pénzügyi tranzakcióinak elemzése eredményeként a bank gyanús tranzakciót tár fel, a kártyabirtokos vagy számlatulajdonos értesítést kap. Ez így történik:

- A bank üzenetet (SMS vagy e-mail) küld a kártya- és számlazárolásról.

- Az ügyfél felkérést kap arra, hogy a bank rendelkezésére bocsátja a kártyával vagy számlával lebonyolított pénzügyi tranzakciókba bevont pénzeszközök eredetének jogosságát, valamint az ilyen tranzakciók gazdasági értelmét igazoló dokumentumokat.

- A pénzügyi tranzakciók jogszerűségét igazoló dokumentumok benyújtása után a bank értesítést küld az ügyfélnek a papírok átvételének tényéről és azok elbírálásának időpontjáról.

- A megadott adatok kivizsgálása és ellenőrzése után megfelelő döntés születik, amelyről a kártyabirtokost személyesen értesítjük.

Az ellenőrzés eredményeként az ügyfelet tájékoztatni kell arról, hogy mikor oldja fel a fiókokhoz és távoli szolgáltatásokhoz való hozzáférést, és egyáltalán megteszi-e ezt. Nem ritka, hogy egy bank alapos indok nélkül vagy tévedésből letilt egy kártyát. Ha tévedésből blokkolt egy folyószámlát a Sberbanknál, és nem tudja, mit tegyen, kapcsolatba kell lépnie a bankkal a helyzet tisztázása érdekében.

Figyelem! Ha az ügyfél által közölt adatok nem elegendőek a számlákon lévő összegek eredetének jogszerűségének megállapításához, a bank ennek megfelelő megkeresést küldhet az ügyfél regisztrációs (telephelye) szerinti fióktelephez, ahol a bankkártyát nyitotta. számla, kapott kártyát stb.

A számlákhoz és az önkiszolgáló szolgáltatásokhoz való hozzáférés visszaállításához okirati igazolást kell benyújtani a banknak arról, hogy minden bevétel (a kártya bevétele) teljesen jogszerű, a kiadások indokoltak. Ezután fel kell oldani a számlákat és a kártyákat, valamint vissza kell állítani a hozzáférést a Sberbank Online szolgáltatáshoz. A banki alkalmazottak az ilyen kérdéseket egyedi alapon oldják meg, figyelembe véve az egyes esetek összes jellemzőjét.

Fontos! Ha a Sberbank egy jelentési év során kétszer blokkolta a számlákhoz vagy kártyákhoz való hozzáférést, akkor az ügyfél teljes mértékben megtagadja a banki szolgáltatásokat, és a számláját lezárják.

A bank akkor is megtagadhatja a szolgáltatást és letilthatja a kártyát, ha a kártyán/számlákon megkérdőjelezhető tranzakciókat azonosított, dokumentumokat kért, és az ügyfél egyszerűen figyelmen kívül hagyta ezt a követelményt. Ebben az esetben csak azt kell tennie, amit a bank kér, és meg kell várnia, amíg a dokumentumokat átgondolják, és döntés születik róluk. Ha a bank határozatlan okból negatív döntést hozott, és a számla zárolása nem lett feloldva, az ügyfél csak várhat, és újra megpróbálhatja igazolni műveletei jogosságát, és visszaállítani a számlákhoz, kártyákhoz való hozzáférést. A bank elismeri ezt a lehetőséget, és egy kicsit később újragondolhatja az ügyet.

Amikor a bank értesíti az ügyfelet a kártyán lévő bizonylatok jogszerűségének megerősítéséről és az esetleges számlazárolásról, akkor szükségszerűen tájékoztatja, hogy ezeket a dokumentumokat milyen módon kell benyújtani. Jobb, ha követi a bankintézet utasításait, hogy elkerülje az esetleges nehézségeket és késéseket a papírok kézbesítésében és átgondolásában.

A bank a következő dokumentumokat kérheti:

- levélben;

- szkennelt formában e-mailben;

- személyesen adja át a legközelebbi bankfiók meghatalmazott munkatársának.

A dokumentumok kézbesítésének módjától függetlenül figyelembe kell venni, hogy:

- szkennelt dokumentumokat tartalmazó e-mailben a „Tárgy” oszlopban meg kell adnia teljes nevét, és maga a levél mérete nem haladhatja meg a 12 MB-ot, és jobb, ha minden beolvasott másolat PDF formátumban van;

- az ajánlott levélben történő iratok normál levélben történő feladásánál figyelembe kell venni a kézbesítési időket, mivel a levelek gyakran jelentős késéssel érkeznek meg a címzetthez, és a bank, ha nem kapja meg az előírt dokumentumokat az előírt határidőn belül, úgy dönthet, hogy nem mindez az ügyfél javára;

- ha a bevételi források jogszerűségét nem lehet a banknak időben okiratilag igazolni, erről a bankintézetet az értesítésben megjelölt módon értesíteni kell, és meg kell indokolni.

Sem a törvény, sem a Sberbank szabályzata nem rendelkezik egyértelmű listával azokról a dokumentumokról, amelyek megerősíthetik a pénzügyi tranzakciók jogszerűségét és a tranzakciók gazdasági jelentését, mivel a nyereség és a ráfordítás forrásai nagyon változatosak lehetnek. Lehet:

- különféle megállapodások - szerződés, bérlet, adásvétel stb.;

- fiókok;

- számlák;

- nyugták;

- elszámolási lapok;

- adóügyi dokumentumok;

- banki kivonatok (más bankintézetek kártyáiról és számláiról) stb.

Figyelem! Egyes helyzetekben a Sberbank blokkolja a kártyákat a Rosfinmonitoringtól kapott információk alapján, amelyek arról szólnak, hogy ügyfelét szélsőséges/terrorista tevékenységgel gyanúsítják.

Amíg az ügyfél le nem kerül a terrorizmussal vagy szélsőséges cselekményekkel gyanúsított személyek listájáról, pénzeszközeit zárolt számlákon kezelheti. Ezt azonban csak a 115-FZ-ben említett formában és méretben tudja megtenni (2.4. szakasz, 6. cikk és 4. szakasz, 7.4. cikk).

Szavazás: Általában véve elégedett a Sberbank által nyújtott szolgáltatások minőségével?

IgenNem

A magánszemélyek és vállalkozók e listára való felvételének okait ugyanezen jogalkotási aktus 6. cikke (2.1. pont) sorolja fel. Ha az ügyfél meg van győződve arról, hogy tévedésből vagy véletlenül került fel erre a „fekete listára”, akkor a Rosfinmonitoring részére megfelelő kérelem elküldésével javíthatja a helyzetet.

Annak érdekében, hogy ne tartozzon azok közé, akiknek a Sberbank letiltott egy kártyát vagy számlát a 115-FZ alapján, egyszerű tippeket kell követnie:

- Ne utasítsa el a kétes ajánlatokat, valamint a rokonok, barátok és ismerősök kérését, hogy kártyáról kártyára utaljanak át pénzt, különösen, ha rendszeres átutalásokról vagy nagy pénzösszegekről van szó.

- Ne adja át kártyáit másoknak, még akkor sem, ha közeli barátok vagy rokonok, csak a kártya valódi tulajdonosa használhatja.

- A kártyáról csak extrém esetekben tud pénzt kivenni - amikor valóban szükséges.

- Próbálj meg készpénzzel fizetni.

- Magánszemélyek nem használhatják személyi kártyájukat ügyfelekkel való elszámolásokhoz, ha hivatalosan nem regisztráltak egyéni vállalkozóként.

- Ha vállalkozást működtet, regisztráljon egyéni vállalkozóként és legalizálja tevékenységét, valamint nyissa meg a Névjegykártyát az ügyfelekkel való elszámoláshoz.

- Az egyéni vállalkozóknak kerülniük kell a személyes műanyag kártyáküzleti elszámolásokhoz.

- Minden fizetési okmányt (fuvarlevél, csekk, nyugta, számla stb.) szigorú rendben kell tartani és megőrizni, hasznosak lehetnek a pénzügyi tranzakciók jogszerűségének igazolására, bankszámlák feloldására.

- Ne hagyja figyelmen kívül a bank azon követelményét, hogy olyan dokumentumokat nyújtson be, amelyek megerősítik a kártyán szereplő bevételi és kiadási források jogszerűségét.

- Tartsa be a bank által megszabott határidőket, és próbáljon minél részletesebb tájékoztatást adni a kártyán/számlán jóváírt pénzeszközök eredetéről, hogy növelje az Ön számára kedvező döntés valószínűségét.

A bankkártyák letiltása az illegális bevételek legalizálásának és a terrorista tevékenységek finanszírozásának megakadályozása érdekében bizonyos kellemetlenségeket okozhat a Sberbank ügyfelei számára, de ez szükséges intézkedéstóvintézkedések. Mindenkinek, aki tévedésből letiltott egy kártyát vagy hozzáférést a bankszámlákhoz, megértéssel kell megértenie ezt a helyzetet. A probléma megoldásához elegendő a szükséges dokumentumok csomagját benyújtani, és megerősíteni, hogy nem vett részt a terrorizmusban vagy a szélsőséges tevékenységekben.

A közösségi oldalakon újult erővel kezdtek terjedni az üzenetek, miszerint a hitelintézet „keresztes hadjáratra” indul az ügyfelek ellen. A felhasználók információkat küldenek egymásnak, ami az egyének közötti pénzátutalások szabályainak szigorítására utal. De nem hiszed el.

Névtelen szerzők azt állítják, hogy állítólag ellenőrzik a pénz kereskedelmi tevékenységre történő elfogadását. hívja azokat, akik pénzt utalnak át. A revíziók mind a fordítottak, mind pedig azok számára, akik pénzt kaptak, véget érnek. Ezt követik a bírságok és az adószolgálat kérdései.

Egy évig tartó információs támadás

Felesleges figyelmeztetni az embereket, egyszerűen mindenki összezavarodik. Az összes város ellenőrzése nagyon hatékony. Első kézből származó infók – biztosítják a töltelék szerzői. Azt is leszögezik, hogy ez elsősorban a magánszemélyekre és azok jövedelmére vonatkozik.

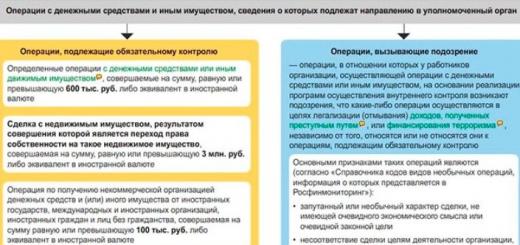

A videóban a TV-műsorvezető azt mondja, hogy ha az ügyfél nem magyarázza el a pénz eredetét a Sberbankban, akkor „kiég a számláján”. A videó az FZ-115-re is hivatkozik („A bűncselekményből származó jövedelmek legalizálása (mosása) és a terrorizmus finanszírozásának megakadályozásáról”). A törvény szerint minden 600 000 rubelt meghaladó tranzakciót ellenőriznek.

A számla zárolható kisebb összeg felvételekor, befizetésekor, illetve pénzeszköz-átutalásakor. A rendszer figyelme alá esnek a kétes forrásból származó bevételek is: névtelen pénztárcák, gyakori és stabil átutalások ugyanattól a klienstől – áll a videóban.

"Tömeges blokkolás" jelentették. Az indokuk az, hogy a Sberbank most automatizálta a tranzakciók ellenőrzését egy adatfeldolgozó központ (DPC) megnyitásával Szentpéterváron. Korábban ezt a funkciót manuálisan hajtották végre a kezelők, és sok figyelmet fordítottak rájuk. Az új rendszer 10%-os hibát ígér.

Egy évvel ezelőtt a Sberbankot már információs támadás érte. A névtelen szerzők üzenetének szövege egytől egyig hasonló a mostanihoz. Majd a hitelintézet hivatalos képviselői közölték, hogy a feladó és a címzett kártyáinak letiltása csak abban az esetben lehetséges, ha a művelet hangos visszaigazolása során téves adatokat (teljes név, kódszó, útlevéladatok stb.) adnak meg. Ebben az esetben a hívás kezdeményezője csak maga az ügyfél.

A Bank az ügyfélszámlákat nem zárolja, de korlátozhatja a távoli számlavezetést, vagy megtagadhatja a tranzakció teljesítését, ha annak gazdasági jelentése nem világos. A bankok kötelesek elemezni az ügyfelek által végrehajtott tranzakciókat az Oroszországi Bank által meghatározott kritériumok szerint - válaszolta a tatári fiók sajtószolgálata.

A válasz kifejti, hogy a visszautasításokról szóló információkat a jegybank egy listában gyűjti össze és közli az összes hitelintézettel, és azt más bankok is figyelembe vehetik az ügyfél számlán végzett tevékenységének értékelésekor.

Városi rémtörténetek pénzügyi borzalmakról

A Sberbank még 2011-ben nyitott adatközpontot Szentpéterváron. Ezenkívül az FZ-115-öt, amely a 600 000 vagy annál nagyobb rubel értékű tranzakciók kétszeri ellenőrzésére kötelezi, a szövetségi törvény jelenlegi változatában még 2010-ben került elfogadásra. Maga a 600 000 rubel összeg azonban korábban - 2002-ben - megjelent a törvényben.

Már legalább egy éve keringenek a pletykák arról, hogy a Sberbank tömegesen blokkolja az ügyfélkártyákat. Néha úgy tűnik számomra, hogy ilyen modern tartalommal bírunk a városi legendákban-horror történetekben, hiszen ezek a történetek nem igazán igazolódnak – mondja a Financier portál vezetője. Anasztázia Potekina.

Ugyanakkor – folytatja a szakember – kártyaletiltás történik, amivel a jó szándékú polgárok, bár nem kellemetlenség nélkül, de egész egyszerűen megbirkóznak - telefonálnak, időt veszítenek, és a végén mégis elérik a feloldást. Hasonló eljárásokat ugyanazon az alapon (minden az FZ-115 keretein belül, utasítások és a Központi Bank ezen alapuló levelei) más kereskedelmi bankok is végrehajtanak.

Csak arról van szó, hogy a nagy számok törvénye szerint a Sberbank jobban észrevehető az általános háttér előtt. Tényleg ellenőrzi. Minden bank tesztelve van. Csupán arról van szó, hogy miközben a figyelem vagy a nagy számokra, vagy a gyakran ismétlődő műveletekre összpontosul nagyszámú tranzakcióval, Anastasia Potekina biztos.

A bankot nem érdekli a kártyák vagy ügyfélszámlák letiltása

Létezik olyan dolog, mint a banktitok (a bankokról és banki tevékenységekről szóló szövetségi törvény 26. cikke), amely szerint a bankok átadhatják a tranzakciókra vonatkozó információkat, beleértve az egyéneket is, a szövetségi végrehajtó hatóságoknak, például a szövetségi adónak. Szolgáltatás szerint ugyanazt a kérést - jegyzi meg az IFC Markets elemzője Dmitrij Lukasov. Elmondása szerint maga a Sberbank nem érdekelt abban, hogy rontsa az ügyfeleihez fűződő kapcsolatait, ezért nem bízhat a közösségi hálózatokon való tömésben.

Ha az ügyfél érdeklődik az adó iránt, akkor nem zárható ki, hogy bizonyos műveletek kérdéseket vetnek fel benne. Maga a bank azonban, még az állami bank sem, nem érdekelt a Szövetségi Adószolgálat ezen funkcióinak önálló ellátásában.

A szakértő két érvet mond alátámasztására.

Először is, a tájékoztatás elidegeníti az ügyfeleket, akik – még ha nincs is takargatnivalójuk – nagyobb eséllyel választanak kereskedelmi bankot, bár kisebb léptékben.

Másodszor, a bankot nem érdekli a kártyák vagy ügyfélszámlák zárolása, mivel bevétele többek között az ügyféltranzakciók kiszolgálásának jutalékából származik.

Vagyis nem zárható ki, hogy a Szövetségi Adószolgálat adatokat kaphat a bankoktól az ügyfelek tranzakcióiról, pusztán azért, mert a szövetségi törvény ezt lehetővé teszi. Meglehetősen furcsa azonban azt állítani, hogy tudatosságából és függetlenségéből fakadóan bármely piaci szereplő „keresztes hadjáratot” hirdetett saját ügyfelei ellen.

Azt tanácsolom az ügyfeleknek, hogy ne higgyenek a pletykákban, hanem legyenek éberek a fenti okok miatt a tranzakciók során – ad tanácsot Dmitrij Lukasov.

A Kasha Telegram csatorna egy levél szövegét tette közzé a banknak és az ügyészségnek arra az esetre, ha a bank visszaélni kezdene a 115-FZ-vel.

Az ügyfél félelmetes "kocsit" tett a banknak, egy másolatot pedig az ügyészségnek. Személyes tapasztalatból bebizonyosodott, hogy a bank jobban mozog, ha „felülről” kezdik lassítani.

A szöveg ez volt:

A "Bank" Sberbank "megsértette a törvény következő rendelkezéseit:

1. Az Orosz Föderáció Polgári Törvénykönyve 858. cikkének rendelkezései - "az ügyfél számlán lévő pénzeszközök feletti rendelkezési jogának korlátozása nem megengedett, kivéve a számlán lévő pénzeszközök lefoglalását vagy a számlán végzett műveletek felfüggesztését. törvényben meghatározott esetekben számla" - határozati bíróság nélkül és ellenem indított végrehajtási eljárás hiányában;

2. Ebben az esetben a Bank korlátozta a saját vagyon feletti rendelkezési jogomat a távoli bankrendszeren keresztül, annak ellenére, hogy számláimról havonta, teljes körűen (a Bank díjszabása szerint) és elfogadás nélkül díjazást folyósítanak a Bank az elszámolási számlák internetes technológiákkal történő kiszolgálására. A Bank jogellenesen megtagadta, hogy a fenti számláimon a távoli banki rendszeren keresztül műveleteket hajtsak végre. A bank nem számolta ki jogellenesen ennek a szolgáltatásnak a díját (az Orosz Föderáció Büntetőtörvénykönyvének 158. cikke - lopás).

3. Az Orosz Föderáció Polgári Törvénykönyve 845. cikkének (2) bekezdésében foglalt rendelkezések megsértése - "az Ügyfélnek a törvény által biztosított joga, hogy szabadon rendelkezzen az Ügyfél számláján rendelkezésre álló pénzeszközökkel";

4. A 2001. augusztus 17-i (módosított) 115-FZ szövetségi törvény 2. cikkelyének megsértése - „a készpénzzel végzett tranzakciók ... kötelező ellenőrzés alá esnek, ha (a szerződő fél vonatkozásában) a megfelelő tájékoztatást kapták. törvényben meghatározott eljárással a szélsőséges tevékenységekben vagy terrorizmusban való részvételükről”. Velem kapcsolatban a fenti törvény rendelkezései alapján ilyen információ nem áll rendelkezésre, ezzel kapcsolatban a banknak nincs joga korlátozni a saját pénzem feletti rendelkezési jogomat. Így rágalmazás folyik ellenem – 128.1. cikk. az Orosz Föderáció Büntető Törvénykönyve;

5. A 115-FZ rendelkezéseinek megsértése, amelyek csak a „gyanús tranzakciók végrehajtásának megtagadásáról” rendelkeznek (e törvény 7. cikkének 11. cikkelye), nem pedig a fiókhasználati jogaim korlátozásáról.

Emellett a számlahasználati jogaim korlátozása (a számlákon végzett műveletek felfüggesztése) előtt a Bank nem kért tőlem semmilyen dokumentumot a számlán végzett műveletekről.

Így van még az Orosz Föderáció Polgári Törvénykönyvének 10. cikke - "joggal való visszaélés", az Orosz Föderáció Büntetőtörvénykönyvének 285. cikke - "hivatali hatalommal való visszaélés" és az Orosz Büntető Törvénykönyv 330. cikke. Föderáció „önkénye” - jogosulatlan, a törvényben vagy más szabályozási jogi aktusban meghatározott eljárással ellentétes, olyan tevékenységek vagy tevékenységek végrehajtása, amelyek jogosságát egy szervezet vagy egy állampolgár vitatja, ha az ilyen cselekmények jelentős kárt okoztak.

6. Így a bank anélkül, hogy tőlem kért volna számlaforgalmat igazoló dokumentumokat, minden számlámon lévő tranzakciót jogellenesen kétesnek minősített;

7. Az Orosz Föderáció Központi Bankja rendelkezéseinek a Bank általi megsértése - „a banki szabályok nem tartalmazhatnak olyan rendelkezéseket, amelyek ellentétesek az Orosz Föderáció jogszabályaival” (Az Orosz Föderáció Központi Bankjának 2012. évi utasítása, 2868. sz. U és mások);

8. Az Orosz Föderáció fogyasztói jogok védelméről szóló törvénye (és az IP nem jogi személy, és a fogyasztókra vonatkozik) 1992. február 7-i 2300-01 sz. módosított és kiegészített, különösen a 2016. július 3-i módosításokkal) - „a szerződés feltételei, amelyek sértik a fogyasztó jogait az Orosz Föderáció törvényei vagy egyéb jogi aktusai által megállapított szabályokhoz képest a a fogyasztóvédelmet érvénytelennek ismerik el”;

9. Tekintettel arra, hogy a Bank tarifái szerint a „papírtechnikával” lebonyolított tranzakciók díjának mértéke lényegesen magasabb, mint az internetes technológiával lebonyolított tranzakciók díja, a Bank szándékos jogkorlátozást valósít meg. - Az Orosz Föderáció Büntetőtörvénykönyvének 163. cikke (zsarolás).

A fentiek alapján a következőket kérem:

1. haladéktalanul kivizsgálja a Bank alkalmazottai cselekedeteinek jogszerűségét;

2. A fellebbezés kézhezvételétől számított három napon belül el kell távolítani a fiókjaimat érintő összes korlátozást;

3. Számítsa újra a havi és éves banki díjakat, és készítsen részletes számítást.

Ellenkező esetben ezt a kérdést bíróságon fogják megoldani.”

Pénzt utaltak át a számlájára például egy autó eladása miatt, vagy nagy tartozást adtak vissza, és most a számlát már zárolták. És amíg nem mondja el, és ami a legfontosabb, nem bizonyítja hivatalos dokumentumokkal, hogy ezeket a pénzeszközöket legálisan szerezték be, addig a hozzájuk vezető út el lesz zárva.

De ha nem tudja megerősíteni az átláthatóságot, az összeg egyszerűen kiég. Így működnek a Sberbank biztonsági robotjai. Eddig a panaszok 80%-a az ügyfeleitől érkezik, de hamarosan más hitelintézetek is átveszik ezt a rendszert.

Okoz

Kezdjük azzal, hogy miért lehet egyáltalán letiltani fiókjait vagy átutalásait. Először is a saját biztonsága érdekében. Például, ha külföldről kérnek hozzáférést a pénzhez. Ezért a külföldi utakat előre jelezni kell a banknak, vagy legalább legyen nálad működő mobiltelefon. Előfordulhat, hogy a műveletet nem hajtják végre, ha először fizet valamilyen külföldi cég szolgáltatásaiért, amelyet a bank megbízhatatlannak tart. Fel kell hívnia és meg kell erősítenie a tranzakciót.

A blokkolás második lehetséges oka a pénzmosás és a terrorizmus szponzorálása elleni küzdelemről szóló szövetségi törvény 115. cikke. Eszerint a bankoknak minden 600 ezer rubel feletti tranzakciót ellenőrizniük kell, és nem csak. A számla zárolható kisebb összeg felvételekor vagy befizetésekor, illetve a számlára történő átutaláskor. A rendszer figyelmet fordít a kétes forrásból, például névtelen pénztárcákból származó bevételekre is. Vagy gyakori és stabil transzferek ugyanattól az ügyféltől.

Ugyanezen paraméterek szerint ellenőrzik a harmadik cikket is, amely szerint a fiók munkája is felfüggeszthető. Ezek be nem jelentett jövedelmek, amelyek után nem kell adót fizetni. Tehát a bank kérésére be kell nyújtania a pénz forrását igazoló dokumentumokat. A tanúsítványok elbírálásának határideje kettőtől öt napig terjed. De a bank még az eljárás után is negatív döntést hozhat a blokkolás feloldásáról. Hivatkozva arra, hogy a papírok nem fejtik ki a művelet gazdasági értelmét.

Ahogy azelőtt volt?

Tehát a most megkezdett tömeges blokkolás annak köszönhető, hogy korábban a szűrési eljárás nem volt automatikus. A gyanús tranzakciókat az üzemeltető feldolgozta, és a blokkolás mellett döntött. Ráadásul a szűrő sokkal lágyabb volt. Egyszerűen azért, mert a humánerőforrás nem lenne elég az összes millió transzfer elemzéséhez. Most a Sberbanknak szuper számítógépei vannak. Az adatfeldolgozó központ Szentpéterváron található. A számítógépes program napi tranzakciók millióit elemzi, és intelligens kiválasztást végez.

Ezenkívül megvizsgálja azokat, akikkel leggyakrabban számol el, bevételeit és egyéb adatait, és döntést hoz a letiltásról. A rendszer hibája pedig csak, figyelem, 10%. Vagyis a blokkolt számlák tulajdonosainak túlnyomó többsége valóban, ahogy mondani szokás, nem volt bűn nélkül. A Sberbank képviselői elmondták, hogy a rendszert bevezették, működik és nem fog lelassulni.

levonni a következtetést

Lejárt tehát az a korszak, amikor lakásjavításra, sőt otthoni manikűrszolgáltatásra is lehetett pénzt utalni egymásnak. Most ezek nyomon követhető jelek, amelyekre később válaszolni kell.

Lehetőleg ne vegyen fel nagy összeget bankkártyára (bármelyikre), ha már utalta, ne rohanjon lóként azonnal kivenni, nehogy bebizonyítsa az adóhivatalnak, hogy nem egy teve.

Internetes átutaláshoz használja az Advanced Cash névtelen fizetési rendszert.

P.S. 2018. június 28-án Vlagyimir Vlagyimirovics Putyin törvényt írt alá (lásd itt), amelyben feljogosította a bankokat arra, hogy hivatalosan blokkolják a kártyákat és az elektronikus pénztárcákat. A hivatalos cél a lopások és csalások elleni küzdelem. Ahogy a valóságban lesz – az idő eldönti.

Három nap a jelentésig

A közelmúltban a bankok egyszerűen „szemtelenné váltak”, és elkezdték blokkolni az 1000 rubel átutalását! És elkezdték követelni az ügyféltől, hogy három napig készítsen jelentést. És nem csak erről a műveletről, hanem általában a számlán lévő összes pénzmozgásról. A Binbank, a Tinkoff Bank és a Sberbank ügyfelei szembesültek ezzel a problémával. Állítólag ily módon a pénzügyi szervezetek megpróbálnak ellenállni az illegális konstrukcióknak és csalásoknak – például a vállalkozók adóelkerülésének.

A bankok ilyen intézkedései azonban megsértik az orosz jogszabályok számos cikkét. Ha ilyen kis átutalások miatt letilt egy kártyát, forduljon bizalommal a Központi Bank recepciójához, sőt a bírósághoz is, mert ezt a pénzt gyógyszerre utalhatja rokonának vagy barátjának, képzelje el, milyen következményekkel jár ez a bank számára, ha rokona nem vásárol időben gyógyszereket.

Legfeljebb a bank hatáskörébe tartozik, hogy visszaigazolást kapjon az ügyféltől, hogy az átutalás az ő hozzájárulásával történt. És akkor, ha az összeg meghaladja a 600 000 rubelt (a jelenlegi jogszabályok szerint - amit a pénzügyi hírszerzés és a Rosfinmonitoring is megerősített), a bank minden egyéb intézkedése jogellenes.